- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈203」需求不好,产业整合、集中之后的发展

「周秣杂谈203」需求不好,产业整合、集中之后的发展

这是周秣杂谈第 203 期

本周,第二十一届世界制药原料中国展(CPHI China 2023)和第十七届上海国际淀粉及淀粉衍生物展览会(Starch Expo China)同时在上海举办。

维生素企业和类胡萝卜素企业参展CPHI,氨基酸发酵生产企业参展Starch Expo,来自国内外的终端用户和贸易商莅临参观。

不少海外买家过去三年多来第一次进入中国现场参会,但现场看上去海外客户相比往年减少不少。

在会场,大家谈论最多的仍然是需求不好,气氛比较悲观,“需求太差”被不断重复。

今年CPHI的会前会中,仍有一些生产企业希望通过经营策略来刺激市场,但市场反馈比较理智,终端的采购心态被不断更新的历史最低价刺激之后,更缺乏对市场的信心。在饲料和养殖行业的经营压力之下,公司对加速资金周转和保持相对较低库存的要求增加,进一步影响采购意愿。在会场内外,与一些业内人士探讨供大于求和需求清淡双重压力之下的未来几年产业整合。

无论是维生素产业还是氨基酸产业,由于严重供大于求,不少品种的价格已跌破成本线。未来3-5年,产业整合无法避免。但目前有些品种的生产企业销售策略,无形中将这种产业整合相应延后。

如果处于自然的市场竞争状态,在未来的2-5年,单一品种而且没有产业链优势或者技术优势的生产企业大概率将被淘汰。

维生素生产企业短则1、2年,长则3、5年,最后将仅存8-10家生产企业,这些在竞争和整合中生存和发展的生产企业不仅拥有1、2个高市场份额的多品种,更拥有完整产业链优势或者技术优势。

氨基酸生产因产业特征会有所不同,但产能也同样会向头部企业集中,只是这过程经历的时间会更复杂,时间会更久一些。同时,氨基酸生产企业的再竞争和发展,除了受养殖产业发展变化直接影响,也受豆粕和杂粕甚至玉米和小麦行情的影响,更受到养殖政策和粮油政策引导的影响。

我们仔细看看,目前可以维持经营和生存的小规模维生素工厂是那些产能释放受限和市场销售节奏把控的产品,这些市场策略是以头部企业产能释放大幅度缩减而小工厂可以维持经营为代价的,这样的经营延缓了这些小规模单一品种生产企业的生存,头部企业虽然经营量大幅下降但收益仍然会有保障,与此同时,产业优化整合的节奏也由此放慢。

优胜劣汰是自然法则,作为产业的领先企业,不是护着小鸡玩老鹰捉小鸡的游戏,而应该是带着小鸡去大自然中经历各种考验,适者生存。

过去6、7年,无论是上游还是下游,维生素产业发展遇到了瓶颈,虽然养殖量和饲料产量保持持续增长,但维生素需求却在下降,这就是持续过高的价格对产业的反噬。

与此相反,近些年氨基酸需求规模的持续增长,尤其是小品种氨基酸需求增长,除了低蛋白日粮的营养配方调整,也离不开持续技术进步和竞争加剧带来的使用成本的大幅下降。

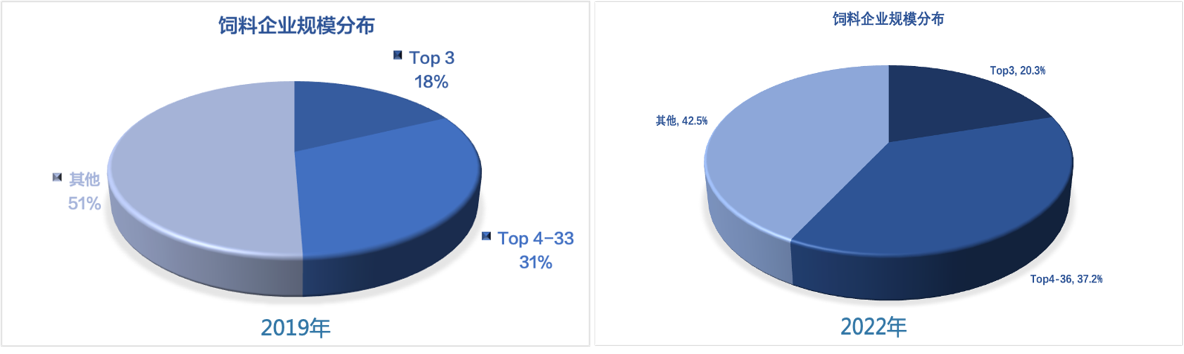

今天看见博亚和讯公众号的一篇文章,提到养殖企业的产业延伸,包括向上往饲料加工延伸,向下往屠宰和食品加工延伸。过去几年产业集中度在不断增加,包括养殖企业规模不断扩大带动的饲料规模持续不断地扩大和集中。

过去四年,中国饲料企业CR3从18%增加到了20.3%,而全球赖氨酸、蛋氨酸和苏氨酸生产供应商CR3从40.8%增加到了43.9%。

图1 2019年和2022年饲料企业规模分布比较

(数据来源:中国饲料工业协会)

表1 2019年-2022年全球赖氨酸、蛋氨酸和苏氨酸供应量前三占比

(数据来源:秣宝网根据博亚和讯氨基酸产业发展报告数据整理)

可以发现,随着产能不断向头部饲料企业和头部养殖企业集中,这些头部生产企业对维生素的需求动辄几十吨上百吨的采购量,对氨基酸的需求每年数万吨的需求量,这些行业龙头企业对氨基酸头部企业和维生素头部企业的依赖在持续增加,因为小规模生产企业无法对这些企业提供稳定供应的保障。这种状况下,头部饲料/养殖企业在货源紧张的状况下,更有机会从氨基酸企业获得稳定的货源保障,但当市场需求差的时候,并无法获得由于量大和稳定而享有的市场最低价格(请注意这里的最低价格是指市场最低价格,并不是指某个大厂的战略协议价格),价格言语权仍然掌握在上游头部生产企业手中,尤其是集中度高的几家头部企业。随着上下游的生产规模集中度越来越高,上游生产企业越来越掌握价格主动权。这也是产能集中度不断加大之后必须面对的问题。

上下游作为产业价值链的每个环节,如何平衡发展,而不是仅盯着各自的眼前利益,有多少头部企业可以具有更高更远的战略眼光,这就是我们平时所说的,规模最大的企业未必是行业领先企业,行业头部企业未必是强大的企业。

周秣杂谈

这当口,有人不禁要问,现在这么困难的情况下,自身的生存不是第一位的吗?是哦,确实眼前的生存是首当其冲的,只有渡过目前的困难,才能有机会考虑更高更远的战略和产业的发展,没毛病。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司