- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈202」苏氨酸和维生素B2挺价的背景差异不影响后续的走势

「周秣杂谈202」苏氨酸和维生素B2挺价的背景差异不影响后续的走势

这是周秣杂谈第 202 期

本周秣宝网交易出现较大的变化,除了70%L-赖氨酸硫酸盐、D-泛酸钙、维生素C、维生素D3和磷酸二氢钙的成单率达到了100%之外,磷酸氢钙、小苏打和鱼粉成单率在50-60%之间,变化最大的是L-苏氨酸、98.5%L-赖氨酸盐酸盐,虽然有一些询单,但成单率为零,也就是需求方完全不认可供应方的报价,最近两周比较热门的是维生素B2,本周秣宝网无任何询单和交易。

L-苏氨酸在经历了一季度大厂产能释放下降甚至停产之后, 3月底生产厂家开始提价,虽然下游需求正常,但由于当时价格处于严重亏损状态,因此从9元/公斤多开始上涨,10元/公斤,11元/公斤,仅2个多月,就开始有厂家报价和签单13元/公斤,甚至据传有厂家要到15元/公斤,这样的节奏,这样的价格,市场的接受能力将受到考验,让人不禁想起来当年从11元/公斤迅速提升到16元/公斤报价之后的市场反噬。

历史的相似之处在于,中下游前期较低采购成本的库存仍然不小。

根据秣宝网对企业会员的调查了解,目前L-苏氨酸下游库存的使用量在40-60天,采购成本少部分是在9-10元/公斤多,主要是10-10.6元/公斤。一旦下游库存太大而且夏天需求下降,这些低成本采购的库存,存在对市场的潜在压力。

维生素B2从一个多月前,放出工厂产能释放受限的消息,工厂价格开始坚挺,市场有所走强,采购需求增加,然后过去一个月,从工厂挺价开始,在6月初询单和交易有所上升,市场价格开始破百元,但主要交易是在贸易商之间发生,不少贸易商也开始惜售,上周维生素B2生产工厂开始停报,大部分贸易商也惜售停报。传出消息是主流工厂有意愿将提价和挺价坚持到明年春节,当时有工厂直接把价格报到150元/公斤,成为挺价主力军。大有持续提价之势。但在本周开始发生变化,停报或提高报价一周之后,所有工厂实际签单120元/公斤,据了解签单量不少,有工厂签出去200吨,这种状况下,贸易商开始两难,从上周的挺价惜售到现不知道该不该卖库存,但他们也不敢再继续买入。

今年,无论上游生产厂家还是下游饲料企业,都比较艰难,贸易商的日子更加难过,这种困境之下,上下游之间,更多的需要如何共度难关的平衡,如果扬此抑彼,最后有反噬自己的风险。

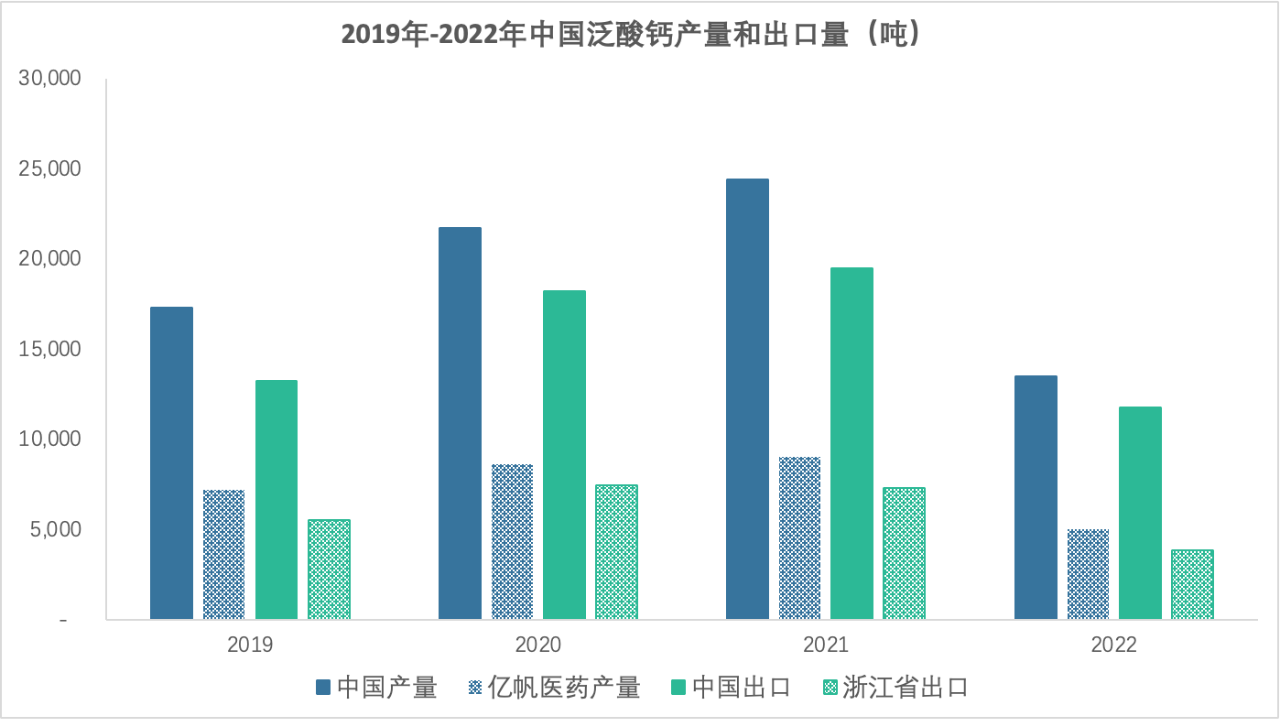

过去两年,维生素和氨基酸行业中维生素E和泛酸钙价格比较稳定,基本上能长期保持较高的价格水平,但大家只是看见纯粹的价格高低,没看见为了保持供需平衡不少生产企业经营规模的缩减。

2021年至今,维生素E一直保持相对较高的水平,这里提到的”较高”是相对其他维生素产品仍然保持一定的利润收益空间,这些收益仍然处于合理的范围。维生素E的市场供需平衡稳定,离不开两家大厂的产能释放限制,这点可以从公开数据中发现。

同样,泛酸钙的供需平衡过程中,也可以看见头部企业市场份额的损失。

图 1 2019年-2022年中国泛酸钙产量和出口量变化

(数据来源:产量-博亚和讯;出口量-海关数据)

回头再看看苏氨酸和维生素B2,这两个产品领域,是否有可以担当的领先企业?其他厂家能否根据市场需求合理控制各自的产能释放?在市场整体需求较弱的状况下,如果不能实现整体供需平衡,价格随时会出现波动。

本周虽然有厂家提高了70%L-赖氨酸硫酸盐报价,但随着6-8月份夏季停产检修计划的公布,可以预测夏季的供应量将会有所下降,而且目前70%L-赖氨酸硫酸盐价格仍处于亏损状态,因此市场询单和交易仍然保持旺盛。本周豆粕价格偏强,也支撑了对70%L-赖氨酸硫酸盐市场需求偏强。

当然,基于挺苏氨酸压70%L-赖氨酸的销售策略,可能仍有一波对赖氨酸价格的进一步压抑,但市场的供需平衡仍然是最关键的决定因素,当高价的苏氨酸问津者大幅减少,后期下游去库存加剧的状况或许本来就是市场经营策略的一部分。

未来10天,各工厂将对7月份发货的销售进行报价,大部分产品仍然会持续走弱,部分产品可能会出现波动,尤其是下周的CPHI,是大家加强交流的机会。

周秣杂谈

我们一直主张价格由市场供需决定,生产企业有权利挺价或放价,同样饲料企业也会选择择机采购,生产企业的产能释放程度仍然是最关键的,如果产能释放没有按需求平衡做好把握,价格下行是必然;如果力求做到供需平衡,甚至是紧平衡,价格上涨就是迟早的事情。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司