- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈204」需求增长和饲料价格下行,供需平衡点仍未达到

「周秣杂谈204」需求增长和饲料价格下行,供需平衡点仍未达到

这是周秣杂谈第 204 期

本周,秣宝网平台数据出现了非常罕见的现象。

秣宝网本周询单量环比跳跃式增加了2390.7%,但交易量环比仅增长424.6%,询单量环比增长是交易量增长的5.6倍,这是秣宝网自成立之日起从来没出现过的现象。

一方面,展现了下游需求的恢复性增长,叠加月底采购需求的集中;另一方面,也显示了供需双方对价格的严重分歧。

近期10天上游集中报价。据了解,下游饲料企业,尤其是不少头部企业仍在议价和协商,而有上游头部企业也延迟报价和观望,在需求增长和收益下行的状况下,上下游博弈加剧。

维生素价格上行缺乏动力和支持,但少数品种的生产厂家仍持续提高报价,厂商报价和市场价格背离程度加剧。氨基酸价格迎来反向操作,苏氨酸的一波收割结束,但市场上仍然有介于10.0-10.8元/公斤采购成本的库存,当然头部企业一个月前以12元/公斤采购成本的库存仍需要解决。随着7~9月份检修季的到来,以及因亏损而停产增加,70%赖氨酸将面临供需的转折,然而大厂们仍然更想挺98%赖氨酸压70%赖氨酸,原因是这些大厂更愿意高价把98%赖氨酸卖到海外市场,但海外市场采购需求相对往年下降不少。

乱象丛生,挺价和压价之间,上游和下游之间,博弈持续增加。

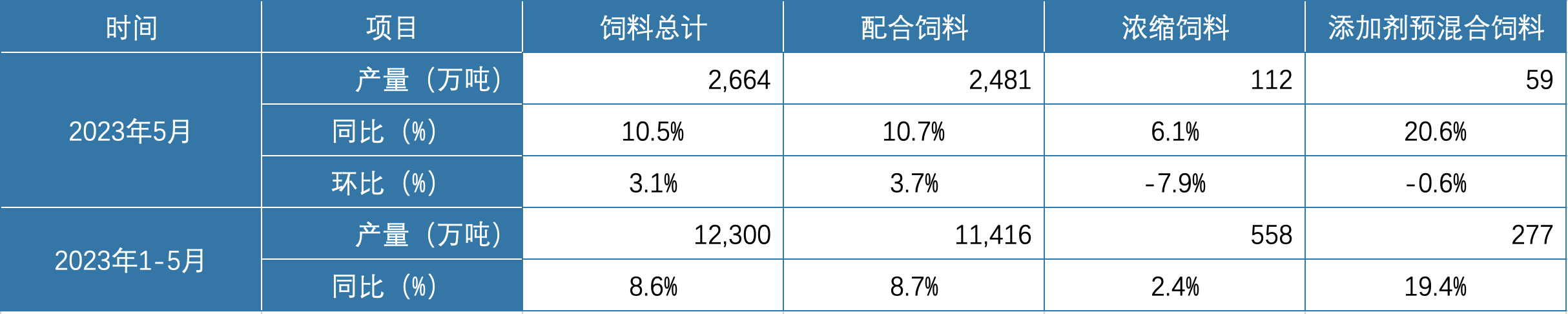

从农业农村部畜牧兽医局和中国饲料工业协会公布的相关信息,据样本企业数据测算,2023年5月,全国工业饲料产量2584万吨,环比增长2.9%,同比增长12.4%。主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比以降为主。

表1 2023年1-5月全国工业饲料生产情况

(来源:中国饲料工业协会并整理)

从工业饲料产品生产情况来看,1-5月份饲料产量整体呈现较大的增长趋势,尤其是添加剂预混料饲料,同比增长幅度较大。但各类饲料价格仍保持下行,各种配合饲料2023年5月平均测算价格同比变化在-0.1%到+1.3%之间,但环比下降0.1~0.6%,饲料养殖行业仍然面临较大困难。

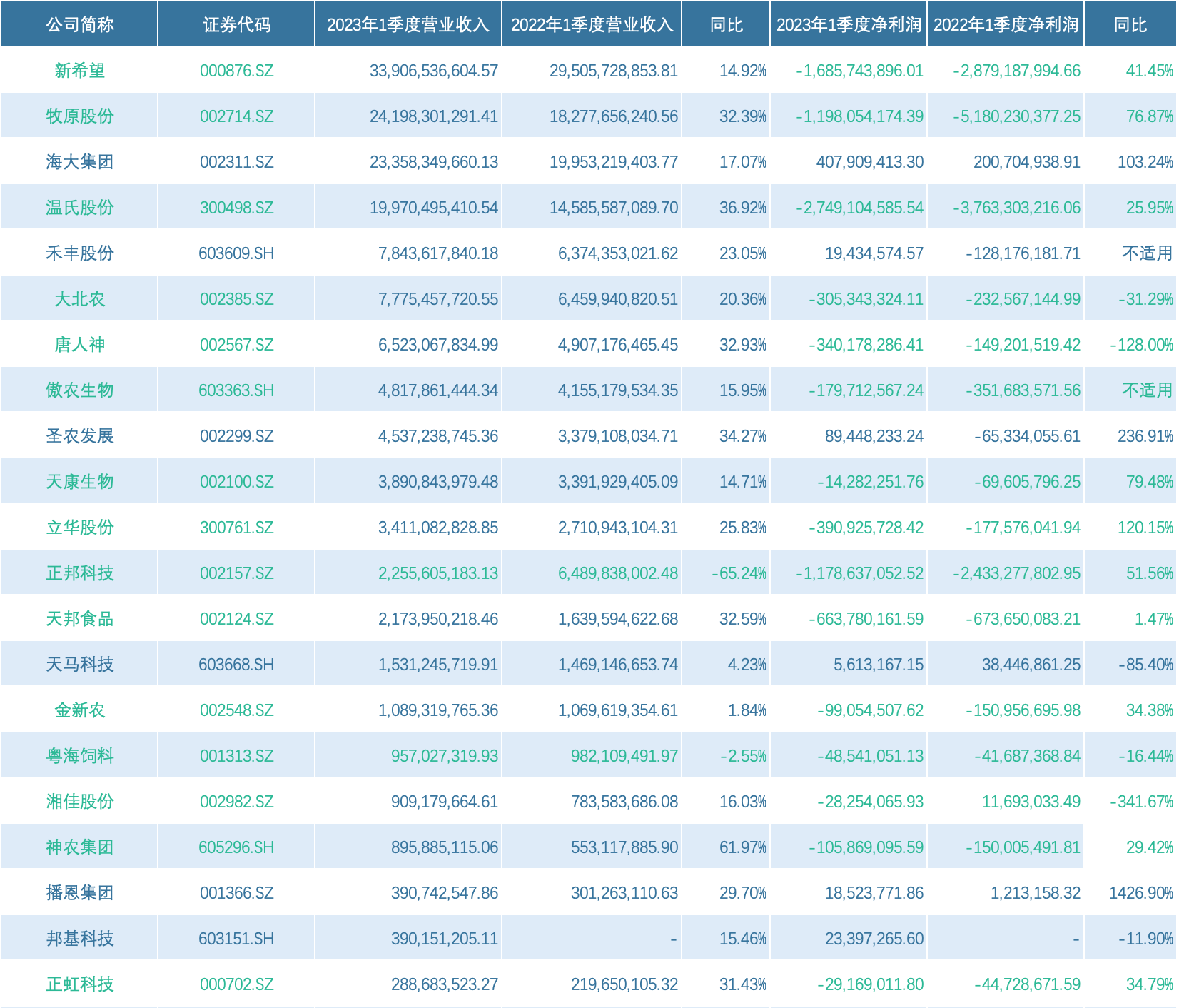

从主要饲料养殖畜牧上市公司2023年第一季度报告来看,大部分企业在第一季度仍处于亏损状态。

表2 主要饲料养殖上市公司2023年第一季度营业收入和利润

(来源:所列上市公司2023年第一季度报告和2022年第一季度报告)

虽然21家饲料养殖上市公司中有15家在2023年第一季度亏损,但有19家实现营业收入同比增长,而且大部分增长幅度在10%以上,有7家增长超过30%相对2023年一季度全国工业饲料总产量同比增长3.0%,这似乎展示了中小饲料企业的产能持续向头部企业迁移,中小饲料企业和养殖企业面临更大的困境。

根据农业农村部畜牧兽医局和中国饲料工业协会公布的相关信息,5月份饲料企业生产的配合饲料中玉米用量占比为34.4%,在4月同比下降1.3个百分点的基础上,同比进一步下降2.2个百分点;配合饲料和浓缩饲料中豆粕用量占比12.5%,在4月同比下降1.9个百分点的基础上,同比进一步下降1.5个百分点。

其中,有不少是来自饲料添加剂和精准营养配方,尤其是氨基酸和酶制剂的贡献。

我们仍然需要再次提到在饲料养殖发展过程中,上下游之间的配套、平衡和相互支持。

目前几乎所有企业都面临较大的经营压力,上市公司等头部企业都大面积亏损,中小企业日子就更难过了。

周秣杂谈

行业发展仍然需要上下游之间的平衡,尤其是饲料养殖产业,是整个食品加工产业的上游,这个产业仍然会随着经济的发展,随着生活水平的提高,持续发展,领先企业将会承担更大的社会责任。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司