- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈252」需求是根本因素,但供应状况仍然会影响市场走势

「周秣杂谈252」需求是根本因素,但供应状况仍然会影响市场走势

交易上升未必是下游终端需求增长

秣宝网平台本周询单量环比大幅增长115.3%,交易量环比增长122.0%,平台整体成单率增加4.9个百分点到93.8%。

相对上周的环比大幅下降,本周询单量和交易量大增,实际上市场并未如此大起大落,主要背景是饲料和养殖需求持续下降状况下,部分产品供应端消息不断,报价、签单和发货发生了变化,市场流通环节反响更大,本周贸易商成交量在秣宝网总成交量的占比超过50%。

本周询单最多的是苏氨酸和赖氨酸盐酸盐,交易量最大的是赖氨酸盐酸盐和磷酸一二钙,苏氨酸市场惜售意愿非常浓。

本周磷酸一二钙、苏氨酸、玉米蛋白粉、色氨酸、DL-蛋氨酸和缬氨酸的成单率都达到100%,98%赖氨酸盐酸盐成单率也达到了87%。

下游饲料生产企业开工不足,玉米用量占比持续三月下降

为了进一步落实饲料生产经营数字化云工厂系统在合作伙伴中的落地实施,以及探讨如何赋能饲料企业在向养殖户销售过程中通过数字化技术手段做好风险控制,本周初起走访了几家生产企业,覆盖猪饲料、禽饲料和水产饲料,除了水产饲料基本满产,禽料开工不足,猪饲料开工严重不足,甚至有饲料企业每周只需要开工1-2天。

这种状态从4月中下旬开始,一直持续到现在。

6月18日,农业农村部畜牧兽医局和中国饲料工业协会公布了“2024年5月份全国饲料生产形势”,据样本企业数据测算,2024年5月,全国工业饲料产量2513万吨,环比增长3.7%,同比下降7.5%。主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比以降为主,同比呈下降趋势。4月份的数据是全国工业饲料产量2423万吨,环比下降1.5%,同比下降7.9%。主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比呈下降趋势,同比以降为主。

有一个数据值得关注,2024年5月,饲料企业生产的配合饲料中玉米用量占比为36.5%,同比下降2.2个百分点。在2024年1、2月份配合饲料中玉米用量占比达到41.1%之后,已经三个月玉米用量占比下降,其他如小麦的能量原料用量比例上升,将对苏氨酸需求产生较大影响。

需求较弱和采购稳定

下游终端需求持续较弱和采购持续稳定并存,是今年市场的较大特征。

虽然下游产业需求在过去两个多月持续较弱,但今年和往年不同的是,下游终端库存水平大幅度下降,无论价格高低,基于生产需要的时候,仍需进行采购。因此,今年市场采购节奏是比较稳定的,并没有随着价格上涨或者下降发生很大变化。

但是,采购的稳定是建立在价格需处于买方认知的合理范围之内,近期部分产品价格上升之后,需求和交易走弱,就是很好地体现了这一点。

数量和价格不可长期兼得

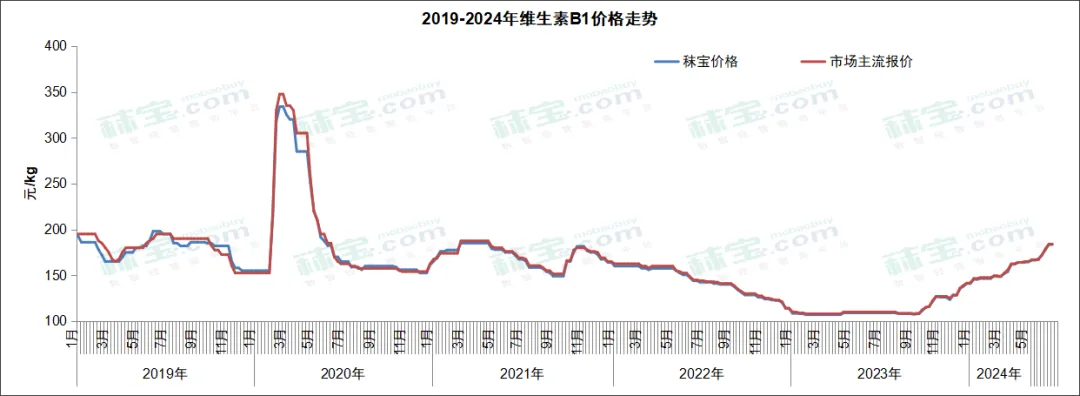

近期部分氨基酸和维生素市场走势面临变化。变化最大的应该是维生素B1,在经历了将近10个月的价格底部之后,过去八个月价格持续上升,这个甚至在2018年3月受响水爆炸之后有工厂持续停产近一年都未引起这么长久和高幅度的持续价格上涨。背后的因素,我们从目前终端客户收到维生素B1产品的生产日期就可以发现端倪。

图1 2019年-2024年维生素B1价格走势图

维生素E和维生素D3,本届CPHI的热门话题

本周CPHI,业内人士云集上海,热门话题有很多,主要是维生素B1和B6接下来怎么走?维生素E和维生素D3会持续上涨吗?会涨多少?赖氨酸盐酸盐这波供应紧张会走多久?

关于维生素E和维生素D3,我建议大家可以看看维生素B1过去大半年走过的路。

首先,需要考虑目前维生素E和维生素D3饲料终端库存水平和贸易商环节库存量有多少?

其次,看看维生素E生产企业是否愿意在2025年6月还在发当前生产日期的货,或者哪怕2024年年底生产的货物。

再次,下游心理承受能力有多大。

当然,大家仍然需要关注上游生产企业的开工状态变化,以及其长期策略和短期策略的变化。

从目前状况看,维生素E未来数月往下的概率较低,但是否有上升的空间,还需要看上游的报价和控制能力。不管怎么说,向上的空间还是有的,但有多大,没有人可以确定,因为随时都有可能发生一些事情,但达到这几天大家高看的水平我觉得仍然是艰难的,即使价格上升,保持时间有多久也无法确定,但这波价格稳定甚至向上的时间段至少可以维持到11月份,也就是说大概小半年吧,当然前提是没有出现飞涨,飞涨的后续结果就是狂跌。

维生素D3,供应端似乎更容易掌握,但目前市场上库存仍然较多,需要看上游的态度。D3的洗牌还没结束,近几年较热的植物基胆固醇的D3正如火如荼,不免联想起过去数年的生物基虾青素,或许这次CPHI是植物基胆固醇最热的时期吧,这还需要看现有维生素D3头部企业的策略和态度。

下周,我们可以继续聊聊赖氨酸和苏氨酸。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司