- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈232」2024年VA和VE市场走势还是需要从2023年看起

「周秣杂谈232」2024年VA和VE市场走势还是需要从2023年看起

按照往年的习惯,每年临近春节的1月份进入采购和销售的鸡肋时段,生产工厂尽量在12月份完成下一年度1月份的销售,买家更是提前备好货,等待过年,年后还要继续消耗库存,大部分饲料厂要等到正月十五之后才会陆陆续续地开始采购。

今年与往年不同,本周即使处于每月下旬的常规淡季,秣宝网询单量仍然是不降反增,环比增加了24.6%,其中70%L-赖氨酸硫酸盐、98.5%L-赖氨酸盐酸盐、磷酸氢钙询单量环比分别增加了76.4%、45.1%和171.6%。

这种询单量反常的背后是今年春节较晚;同时,数月来各种氨基酸和维生素价格持续走弱,甚至在成本线之下被碾压,不少饲料厂为了加速资金周转,并且控制采购成本,尽可能降低库存,按需采购,故而保持日常的采购节奏。

本周赖氨酸和苏氨酸生产企业报价进一步下跌,对采购有一定的刺激作用,仍然是基于抢单销售的目的;与此相反,维生素A和维生素E反其道而行之,希望通过提高报价来获得更多订单,并且为年后价格保持稳定奠定基础。

本周秣宝网成单率较高的品种包括70%L-赖氨酸硫酸盐、磷酸氢钙、磷酸二氢钙、氯化胆碱、蛋氨酸和乳清粉等。

近期,市场流传一些维生素A和维生素E利好消息。在两周之前,就有传某欧洲头部企业维生素E油缺货,需要从其他厂家调货,本周这条消息再次被提起并进一步扩散,同时伴随该企业已经提高报价的传闻。经过秣宝网从该公司直接了解,目前并不存在维生素E油缺货问题,而爆出该公司提高报价的信息源并不是该公司直接消息。本周维生素A报价也同时提高,有人在报80元/公斤的价格。

图1 2019年-2024年维生素A 500价格走势

图2 2019年-2024年50%维生素E价格走势

实际上,本周秣宝网维生素E和维生素A询价并没有显著增加,平均询单量环比反而下降了45.9%,一方面可能是市场并不看好后期价格走势,另一方面,也可能是年前已经没有更多的维生素采购计划了。但是,本周秣宝网维生素E平均成交价格仍然上升了8.20%。

近期不少2-3月份维生素E的检修计划公开,其中有春节放假的因素,更重要的应该是,2023年供应宽松,厂家仍有库存,尤其是经过整整一年的维生素A价格碾压和维生素E艰难的价格维持之后,生产企业对价格提升和稳定有强烈的诉求。

根据此前的公开信息,新和成山东工厂在2024年1月15日开始维生素E生产线8周停产检修,浙江医药昌海生物分公司2024年2月上旬开始停产检修,预计检修周期为6周。部分贸易商开始停报,部分报价趋强至62元/公斤-65元/公斤,但交易仍然清淡。据了解,前期工厂报价62元/公斤时,下游采购签单并不积极。

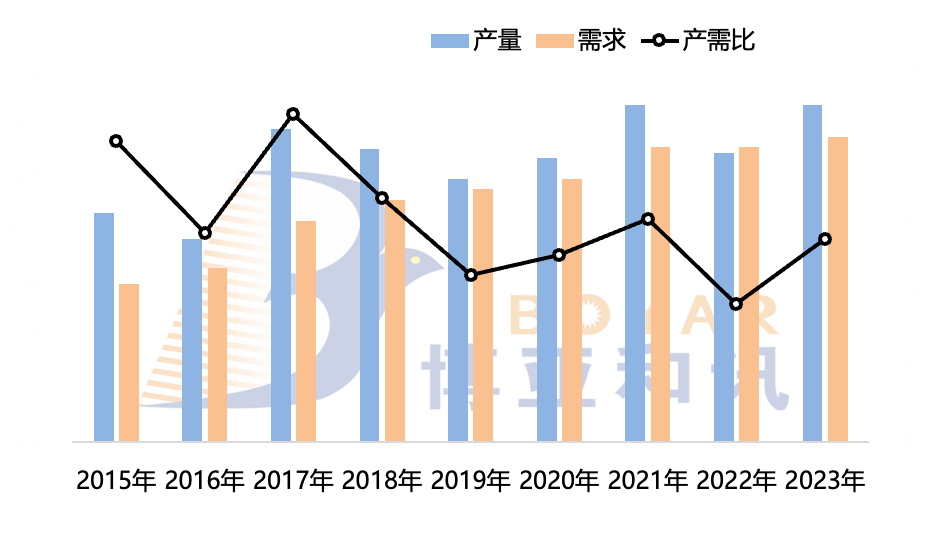

根据来自博亚和讯的统计分析,2023年维生素E的产需率相对2022年有所提高,全球维生素E油整体呈现供需宽松平衡。实际上目前生产企业库存并不低,1-2个月停产检修,对市场影响都不会很大。但是基于长期低价状态,或者价格持续走弱的状态之下,下游终端用户和贸易端用户的库存不会太大,预计维生素都保持在2-4个月的正常库存。这种状态下,针对这几天不少采购总监的电话询问,建议如果有2-3个月的库存,可以再看看,毕竟3月份市场大概率会有所变化,如果4个月以上的库存,那完全可以等等看看,目前来看,国内维生素市场,要短期内大起大落,然后长期保持高位的概率并不高。

相对2022年,2023年中国维生素E出口量升高7.59%,但出口平均价格同比下降13.27%;维生素E进口量略降4.87%,进口平均价格上升13.89%。

图3 2022年和2023年维生素E出口量和平均价格走势

(来源:秣宝网基于海关数据统计分析)

虽然在2023年第四季度,进口量有所下降,进口价格有所提高,但进口量下降几十吨,并未对中国维生素E市场构成多大的影响。

图4 2015年-2023年维生素E产需变化(来源:博亚和讯)

从2023年维生素A和维生素E整体走势来看,2024年仍然大概率保持这种节奏,维生素A将继续在价格底部运行,维生素E仍然为限制在50-60元/公斤的范围目标去努力。

周秣杂谈

在2024年,由于整体市场价格较弱,下游不会保持太大的库存,因此临时的提高报价和发货节奏受控可能短期会影响询单和价格,但较难保持长期的变化影响,关键还要看上游企业销售和发货节奏以及下游需求能否好转。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司