- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈225」上游停报或提高报价目的是阻止价格下滑

「周秣杂谈225」上游停报或提高报价目的是阻止价格下滑

这是周秣杂谈第 225 期

2023年中国维生素产业发展高层论坛下周即将召开。

虽然维生素市场仍然延续弱稳运行,但部分厂家自11月下旬开始对个别产品正酝酿一些市场销售策略,意欲提高价格,或者阻止价格的进一步走弱。

过去两周,维生素K3、维生素E、烟酰胺、维生素C和维生素B6有工厂停报、提高报价或者发货紧张。

维生素E有一些市场反馈,低价采购有所增加,但其他产品并未激起市场多大反应。主因仍然是中下游效益太差,终端库存相对充足,最少的也有两个月左右的使用量,基本可以熬过农历新年。

当然,相对于过去动辄6个月甚至近一年的库存量,已经大幅度下降。但中下游市场整体较为看淡,因此观望气氛仍然浓厚,采购意愿较弱,没有强烈的囤货愿望。

目前下游库存处于过去三、四年的低谷,有人不禁要问,难道不担心上游工厂进一步控制发货,停报甚至提高报价,引来市场恐慌吗?

现在的饲料养殖形势已经和6、7年前相去甚远,收益严重影响了产业的发展。目前情况下,任何一家上游工厂停产甚至发生事故,已经很难影响到下游的采购需求猛增。整体来说,就是一句话,不缺货!

这点从今年蛋氨酸市场走势可以看出一些端倪。当发货控制超过5个月,市场的利好才会真正积累,并保持后续的稳定。关键仍然要看,目前哪个维生素产品,哪家维生素生产企业,可以有如此耐心和韧性。同样,从4月初开始的苏氨酸厂家提价,到6月底的价格急跌,也就前后三个月的时间,后续苏氨酸走势仍显理性。

这对上游企业和下游企业是一种商业智慧的考验。

近期欧洲市场某些维生素品种停报和提高报价的消息此起彼伏,虽然大家都认为很多品种价格应该已经到了底部,但是过去一段时间不断被刷新的市场最低价以及某些品种涨价企图屡次失败让人心有余悸,因此下游终端依然没有轻举妄动。大多数采购商抱着 “宁可不下手,也不能下错手” 的信条,采取即买即用的策略。另一方面,正值年末,欧洲终端基于年末KPI考核降低库存的要求,即使面对涨价的风险,职业经理们更愿意完成今年公司定下的KPI指标。

2023年11月29日,欧洲某信息平台刊登了欧洲最大维生素生产厂家的访谈纪要:“关于维生素供应的长期的架构变化的考量”。被访者指出,虽然各个地区有各自的动态和特征,但是保证食品和能源的稳定供应已成为世界各国政府的首要目标。食品的安全是确保一个有序健全的社会的重中之重。被访者强调,只注重“维生素供应能否确保满足需求”是短视的,应该更加注重全球食品链的稳定供应和确保全球公共健康的落实。应该支持一个更注重健康工业、消费者、农民和地球的生产和供应者,当然,这是一个长远目标。

但事实上,这类理念的宣传从去年下半年就开始了,但市场反馈平平,最重要的是,无论是上游生产企业还是中下游的饲料和养殖企业,在当前的经济形势下,生存是首要任务,然后才是发展,目前的阶段并不是去追求更长远目标的时机。

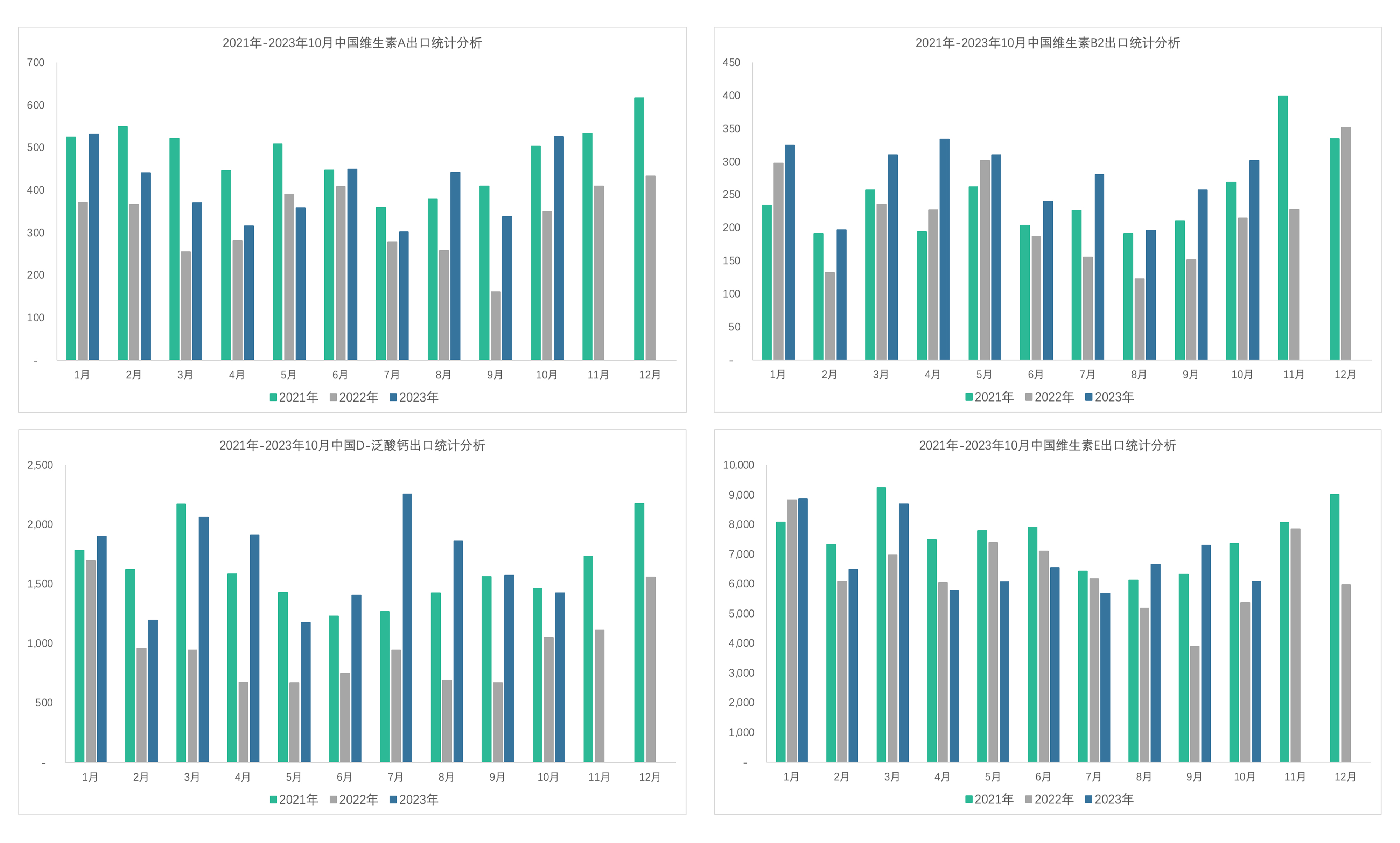

实际上,2023年,维生素市场整体已经大大好于去年。从部分维生素出口数据就可见一斑。

在2023年1-10月,中国维生素A、维生素B2、D-泛酸钙和维生素E累计出口同比增加30.5%、35.7%、85.2%和8.1%,其中维生素B2和D-泛酸钙相对2021年1-10月份,2023年前十个月的累积出口也是有所增加的。

图1 2021年-2023年10月四种维生素出口统计

(数据来源:海关数据)

在2023年,维生素中下游企业主要是以去库存为主,虽然需求有所增加,但反映到采购需求和采购量,增长不是很明显,这也对市场形成较大压力,尤其是在整体供大于需的格局还没根本性改变的情况下,市场价格持续下行或长期保持价格底部运行成为一种常态。

值得关注的是,部分饲料养殖企业,尤其是欧洲企业,随着维生素使用成本的持续降低,实用性价比正在持续增加,因此过去数年由于价格成本高昂而减低的添加量近期有增加的趋势,这点对后续市场需求将产生影响。

周秣杂谈

2023年中国维生素产业发展高层论坛的主题是“维生素产业复苏与转型的发力点”,在两个月前,主办方和我约稿确定这个主题时,我认为这个主题很好。在过去一些日子,当秣宝实现产业链的进一步数字化延伸和贯通之后,当我们探讨未来2-3年的经营战略和发展战略时,我认为或许除了专业领域的深度,还可以探讨更有高度和广度的话题,来探索未来维生素产业的发展之路。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司