- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈218」本周数据剧增,但难掩产业面临在困境中复苏与转型的迫切性

「周秣杂谈218」本周数据剧增,但难掩产业面临在困境中复苏与转型的迫切性

这是周秣杂谈第 218 期

2023年10月第一工作周7个工作日,显得特别长,也正是由于一周7个工作日,秣宝网平台新增125个企业会员,下单企业会员达到了125个,成交企业会员100个;平台询单量环比激增255.9%,实际交易量环比剧增159.3%,成单率略降到57.8%;平台浏览量增加35.4%,访客量增加87.4%,访客IP地址增加171.3%,平台业务线上IM对话沟通量超过2000次。

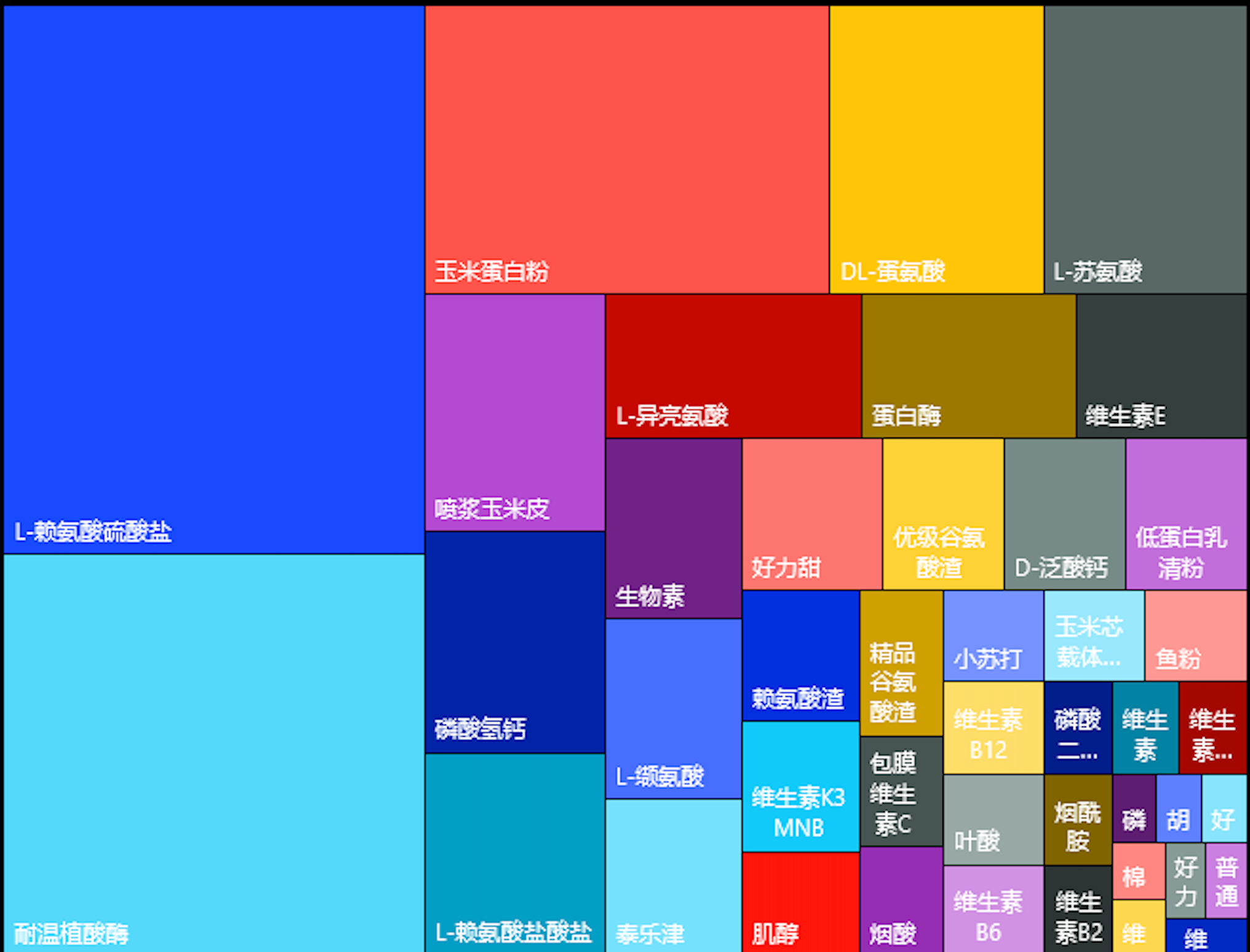

从产品上来看,本周访问者关注的主要产品是70%L-赖氨酸硫酸盐、耐高温植酸酶、玉米蛋白粉、蛋氨酸、L-苏氨酸、98.5%L-赖氨酸盐酸盐、磷酸氢钙、L-异亮氨酸、维生素E、生物素、L-缬氨酸等,但实际成交的品种却有所不同,成交量排在前面的分别是70%L-赖氨酸硫酸盐、L-缬氨酸、L-苏氨酸、蛋氨酸等,但成交平均价格相对节前普遍有所下降,70% L-赖氨酸硫酸盐、L-苏氨酸、L-缬氨酸和磷酸氢钙价格分别下降了14元/吨、89元/吨、1579元/吨、和114元/吨,98.5%L-赖氨酸盐酸盐却上升216元/吨。

图1 2023年第41周秣宝网平台产品浏览量分布

本周,接到博亚和讯关于“2023年中国维生素产业高层论坛”的参会通知,给我定的演讲题目是“维生素产业复苏与转型的发力点”,这也是本届论坛的主题。

过去十年维生素产业论坛我的演讲主题,从环保压力、技术创新、产能过剩、变革再到现在的复苏转型,从发展历史到产业数据,从现实问题到解决方案,似乎都受到很多关注,但并没有对维生素企业核心领导层形成重大影响。因此,这一路走来,事实上产业的发展问题没有根本性解决,除了从利益驱动之下的重复扩产,再到为了多品种而更加严重的简单重复建设,不同企业乃至产业似乎正在进入一个迷局,过去几十年连最赚钱的维生素A也进入持续亏损状态。

这十年,由于只顾着赚钱,换个角度说,只要有钱赚,就没多少人把战略眼光放得更远些。

上世纪末和本世纪初,由于全球维生素产业反托拉斯,海外维生素企业受到较大冲击,逐渐退出市场。在中国,经营和产业进入快速发展周期,从技术、原料、市场和装备等不同角度都为维生素产业的发展逐渐形成良好的环境。在上世纪末到2007年,中国企业在和国外生产企业激烈的市场竞争过程中逐渐长大,当时记得新和成和浙江医药的每年净利润仅数千万元,我们和一个维生素企业长期采购合作的价格谈判为了0.5个百分点的差距整整谈了4个月,因为当时竞争和发展环境下毛利率实在太低。

在这样艰辛和竞争的大环境下,中国维生素产业持续发展。第一波行业丰收期是2007年之后的将近十年时间,随着海外生产企业的持续退出,中国维生素生产企业开始逐渐掌握价格主动权,利用全球头部企业过去数十年奠定的市场基础,以及本土饲料养殖产业大发展的加持,中国维生素企业突飞猛进地发展。尤其是在2017年末某一次海外生产装置的事故影响维生素A和维生素E供应数月受限,把整个产业推到了巅峰时刻,资本追逐投入,野蛮增长推动产业开始进入另外一种状态。

首先,是过高的价格,逼迫下游尝试减少添加量,进而发现使用量也并非原来欧洲维生素三大家推荐的那么高。

其次,有海外头部企业为了自身拥有的下游产业在市场发展中占有更有力的地位,在过去十年,持续轮番对不同的维生素品种进行市场价格的集中干预,国内生产企业出于自身企业利益积极配合,或明或暗集中推动价格上升,高获利进一步推动了非理性的简单重复扩张,然后在持续的产能过剩状况下,逐渐将几乎所有的维生素品种的市场推入目前的状态。

产业,仍然需要回归到产业的本身。

在三年前的维生素产业发展高层论坛,花园生物的领导曾经提到过,资本需要对产业有敬畏之心,生产企业在数年的上市过程之后,开始感受到资本在推动产业发展的过程中,由于对收益的过度追求,同时也在对产业逐渐形成一种不可逆的侵蚀影响。

尤其是进入2022年之后,在欧洲生产企业受限于原料、能源供应和价格,期望探索生存和发展新途径,中国维生素企业也在不同维度面临同样的问题。

周秣杂谈

中国维生素产业在未来三年,势必会发生根本性变化,是就此继续逐渐消沉,还是复苏和转型之后再次腾飞,仍然需要产业的共同努力!

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司