- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈214」蛋氨酸市场凸显博弈 背后会有多少故事?

「周秣杂谈214」蛋氨酸市场凸显博弈 背后会有多少故事?

这是周秣杂谈第 214 期

本周,秣宝网平台询单量环比下降20.0%,实际交易量环比下降33.4%,成单率下降到64.7%,其中,蛋氨酸询单量归零。

本周VIV 南京展会似乎缺少一些热度,观展人数甚至少于前年。期间,酝酿了2个多月蛋氨酸市场突然显山露水,有意引起来风起云涌。

周一,一篇来自欧洲某著名网站的关于未来半年蛋氨酸供应紧张的分析文章迅速传入国内市场,而且一天之内,其传播速度不亚于这次VIV南京新闻,其背后的传播力量和热情超乎想象。

秣宝网自今年3月开始跟进中国蛋氨酸市场的供应和需求,出发点是了解和分析今年蛋氨酸项目建成后产能释放和新产能持续建设后的蛋氨酸供需状况的转化。新和成新建的10万吨DL-蛋氨酸投产之后会对市场供需的影响,以及去年9月份投产的南京蓝星安迪苏18万吨新生产线今年产能释放过程对市场的持续影响。

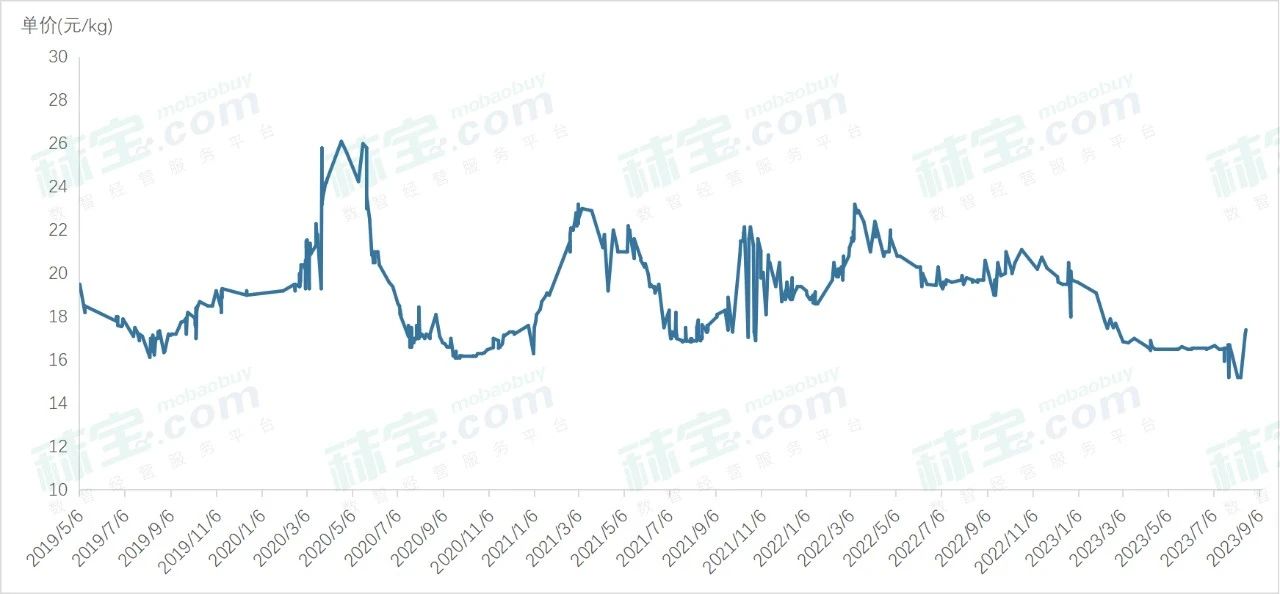

图1 2019年-2023年秣宝网蛋氨酸交易价格走势

综合目前可能获得的信息和数据,本年度1-8月份,蛋氨酸供应并不比市场需求少。

在中国市场,2023年1-7月累计出口7.52万吨,低于去年同期的7.95万吨,与此同时,2023年1-7月累计进口9.44万吨,高于去年同期的9.06万吨,增加的进口和下降的出口这部分的供应本年1-7月度累计增加了0.81万吨。

在生产方面,2023年大部分蛋氨酸生产企业保持正常生产,南京蓝星安迪苏在新扩建的18万吨AT88生产线今年产能进一步释放,并对国内液体蛋氨酸市场形成影响,尤其对液体蛋氨酸国内竞品形成较大市场销售压力;同时受市场第一季度和第二季度市场需求影响,几乎所有蛋氨酸生产企业库存持续数月保持较高的水平。到5月底,中国蛋氨酸整体库存达到了10万吨,几乎是中国市场约3个月的市场需求量。

在这个过程中,由于蛋氨酸市场价格太低,希杰马来西亚工厂在第二季度通过设备改进,约40%的蛋氨酸产能转产缬氨酸和异亮氨酸。

转折点是7月份,某大厂暂停报价,并且放缓发货,另一家资金十分紧张的工厂得以增加签单并降低库存,随后在8月初开始提高报价。

由此推动了7、8月蛋氨酸成交量大幅度提高,但大部分交易价格都在16.5-17.5元/公斤之间,上游厂家和大贸易商开始去库存,上游生产企业至少有一半库存都转移到下游饲料企业或贸易商,生产企业库存压力显著下降,为工厂进一步推动报价提高创造了条件。

但是,现实仍然是无论这库存在上游生产企业还是在贸易商或者饲料企业,市场整体库存并不弱。根据秣宝网了解,中小饲料企业的蛋氨酸库存在2-3个月的消耗需求量,最高的甚至接近半年,近头部饲料企业的库存量在30-45天的使用量。

虽然8、9月份饲料生产需求较大幅度增加,而且随着中秋国庆假期来临,不少饲料企业积极备货,但整体市场需求仍未表现那么强劲。

尤其是,本周豆粕价格开始走软。综合博亚和讯行情周报分析,国内豆粕现货供需格局偏宽松,油厂小幅下调豆粕价格,贸易商降价销售为主;终端市场库存偏高,高价补货谨慎,市场购销持续清淡。截至8月27日,国内主要油厂豆粕库存在80万吨,环比增3万吨,同比增加14万吨。在需求端,生猪出栏积极,本周猪价跌—涨—跌调整,周均价环比下跌。

图2 2021-2023年国内豆粕现货价格趋势图

因此,虽然本周初那篇欧洲关于蛋氨酸后期供应分析文章在短时间广泛转发,但交易市场反应并不大。本周秣宝网蛋氨酸零询单,这是秣宝网今年第一次出现一周内主流氨基酸品种零询单的情况,这和上周有询单零成交不同,说明秣宝网超过2000多个中小饲料企业会员对目前公开的市场报价较难接受。与此相反,由于头部饲料企业保持正常运行库存,对10月份仍然有按需正常采购要求,因此在8月底,头部饲料企业按需采购,接受生产企业18元/公斤的价格签单,这些头部企业当周的签单量在1000-2000吨之间,但本周签单情况不明。

周秣杂谈

本周秣宝网会在国内外发布更详细的研究数据,帮助大家更加了解真实的状况和数据。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司