- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈199」市场重回寂静和理性

「周秣杂谈199」市场重回寂静和理性

这是周秣杂谈第 199 期

随着5月中下旬第二十届(2022|2023)中国畜牧业博览会和第十五届氨基酸与饲料原料发展论坛举办,上半年中国饲料养殖行业的一波热闹的展会和论坛活动基本结束。

农历新年之后,饲料养殖业在经历了连续的国内外各种展会与论坛及上游生产企业销售人员的繁忙之后,市场近期重回寂静和理性。

说到理性,今年市场,尤其是下游市场更加理性。在3、4月份需求有所上升的状况下,下游市场的采购基本上仍然按既定方针,除了极个别产品,都是按需采购。

实际上,上游或者市场上的库存仍然保持较高水平。甚至有海外客户邮件询问主流厂家的仓储能力,因为市场认为动辄数万吨氨基酸和数千吨的维生素库存,对现有生产企业来说,应该是远远超过其仓储能力的,他们只是不了解还可以借助外面的第三方仓储能力。当然,也有部分产品已经通过市场运营,向市场或者下游实现了部分库存转移。

综合博亚和讯行情周报,生猪价格低位震荡,养殖亏损严重,肉禽养殖亏损,蛋禽养殖盈利下降,饲料需求预期偏弱。下游饲料养殖端的寒气,慢慢传递影响到了过去数月忙碌的上游添加剂和原料生产端。

海外市场的氨基酸需求同比也较大幅度下降。

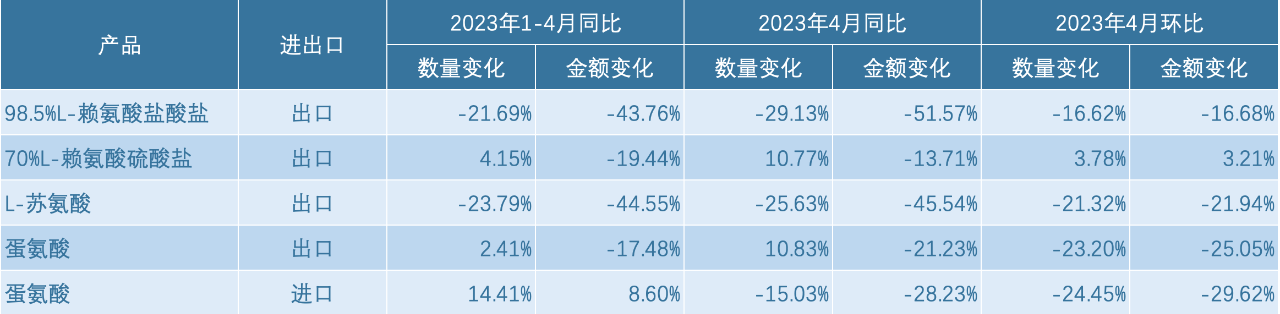

根据海关数据,2023年1-4月,70%L-赖氨酸硫酸盐和蛋氨酸出口量同比略有增长,但98.5%L-赖氨酸盐酸盐和L-苏氨酸出口量同比大幅下降超过20%,出口额更是同比下降超过40%,蛋氨酸进口量同比增长幅度较大(14.41%),但进口额增长幅度不高(8.60%),价格整体大幅度下行。

表1 2023年1-4月氨基酸进出口变化

(数据来源:根据海关总署数据统计和分析)

但2023年4月,除了70%L-赖氨酸硫酸盐和蛋氨酸出口量同比超过10%之外,98.5%L-赖氨酸盐酸盐和L-苏氨酸出口量同比下降幅度增大,分别下降了- 29.13%和-25.63%,除了L-苏氨酸,其他品种出口额同比下降幅度更大。2023年4月,除了70%L-赖氨酸硫酸盐环比略增之外,其他所有氨基酸出口环比较大幅度下降。

2023年1-4月,海外氨基酸整体转弱。经历了过去数月下跌之后,价格弱势趋稳,尤其是L-苏氨酸、98.5%L-赖氨酸盐酸盐和70%L-赖氨酸硫酸盐,4月其出口平均价环比仅下跌-0.78%、-0.07%和-0.55%。由于4月份出口的货大部分都是在3月之前签订的合同,预计5月之后的发货有机会环比提升,主要是L-苏氨酸在4月份开始整体报价提升。

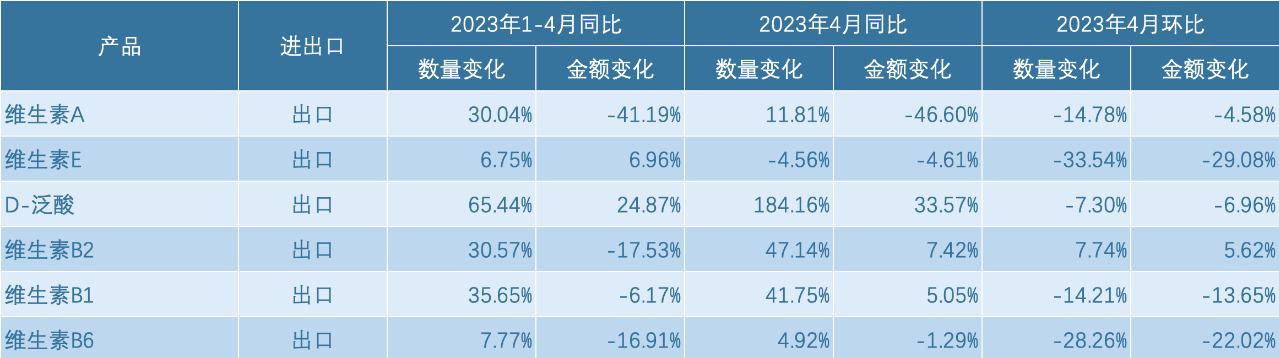

相对来说,2023年1-4月份,维生素出口同比有恢复性上升,D-泛酸钙、维生素A、维生素B2和维生素B1,同比大幅度上升了30%~65%,在出口额上,除了维生素E之外,其他出口额同比都反而大幅度下降或者增幅大大低于出口量的变化,展示了这些产品价格出现大幅度下降。

虽然价格同比大幅度下降,但整体出口量同比大幅度增长,今年头几个月减轻了维生素工厂的库存压力,但在4月维生素A、维生素E、D-泛酸钙、维生素B1和维生素B6出口量环比不同程度地下降,仅维生素B2出口量环比有所增加。

表2 2023年1-4月维生素进出口变化

(数据来源:根据海关总署数据统计和分析)

整体来说,2023年4月,除了70%L-赖氨酸硫酸盐和维生素B2, 其他大部分维生素和氨基酸的出口量环比都有所下降,下降幅度在百分之几到百分之三十之间。

国家统计局5月16日发布4月国民经济运行情况,4月全国城镇调查失业率微降,但青年((16-24岁))失业率创历史新高,达到20.4%。

5月23日,当周全国整车货运流量指数均值比5月16日当周降了0.5%,再创新低。其中上海/江苏/浙江/北京均在降。

过去几年的5月下旬到8月,氨基酸和维生素出口市场和国内市场基本处于年度内相对平静的阶段。

从4、5月市场走势来看,今年的夏天大概率仍然是一年内相对平静的时段。

尤其是,近期下游养殖端整体收益不好,豆粕价格持续较大幅度下跌,这些因素叠加影响,后期市场将有机会更趋清淡。

市场如同我们在前几期周秣杂谈中所预计那样,在经过数月上游厂商热闹之后,重归理性。

只是部分添加剂可能随着上游工厂的一些经营行为发生一些波动,这些包括赖氨酸、苏氨酸、维生素E、维生素A、D-泛酸钙等。未来的3个月里,可能还会有向下或者向上的机会。

随着月末来临,今年上半年还有一整月,经历了2022年,又经历了2023年前几个月的热闹,2023年下半年市场如何还真不好说,但应该好于上半年,至于是否好于2022年下半年,目前很难预料。

周秣杂谈

凭感觉,维生素市场应该好于2022年,氨基酸还真不好说了!

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司