- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈197」在2023年5月,回望2020年5月

「周秣杂谈197」在2023年5月,回望2020年5月

这是周秣杂谈第 197 期

2020年上半年是3年新冠疫情开始的第一个半年,2023年上半年是3年新冠疫情整体告一段落后的第一个半年。

这几天,回顾2020年5月的维生素和氨基酸市场走势,有一种千军已过万重山的感受,这里请注意,不是经典的“轻舟已过万重山”。因为从2020年到现在,经历了跌宕起伏,早已震荡下行,行情的走势已经到了一马平川的状态。

图1 2019年-2023年70%赖氨酸和蛋氨酸市场价格走势

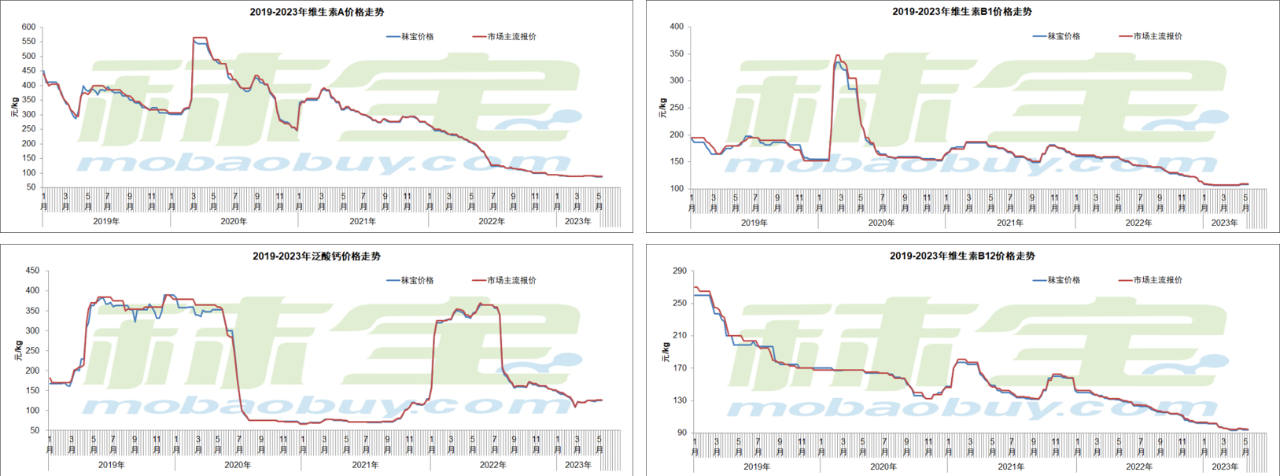

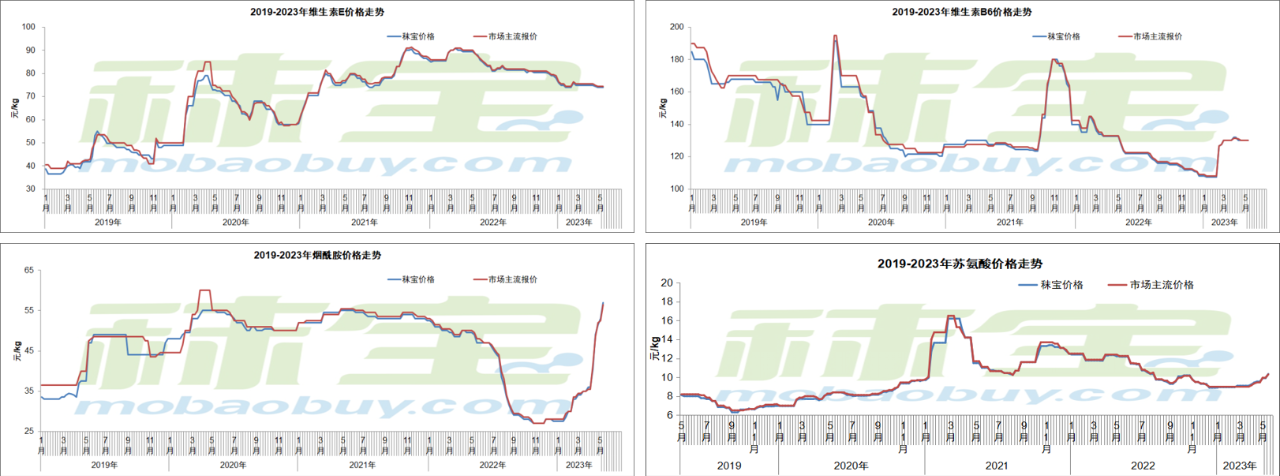

图2 2019年-2023年部分维生素市场价格走势

就氨基酸而言,由于3月末苏氨酸的一波挺价,引起了市场热度,在市场推动下,销售交易较大幅度上升,随着市场下游库存和手持订单增加,苏氨酸后期走势需要看市场需求、库存消耗和工厂意愿。

实际上,大部分氨基酸和维生素目前价格都已呈现一马平川的走势。

图3 部分维生素和氨基酸的市场走势仍有不同

当然,也有一些维生素和氨基酸,在2023年仍然会有机会走出与其他添加剂不同的价格走势。

这段时间,回顾2020年5-8月份的行情走势,2020年整体需求较差,在3-4月忧虑供应链困境之后,采购量和库存量较大,致使5月中下旬到8月份,整体采购需求清淡。尤其是,因为前期低价签单的库存仍然不低,只有等待消耗后才有存在变化的可能。

从2023年6月份开始,无论是70%赖氨酸、苏氨酸还是蛋氨酸,都存在新产能释放的机会。虽然前一段时间有工厂限制产能释放,甚至阶段性全面停产,但随着部分产品市场价格提高,公司仍然无法抵御诱惑逐步恢复生产或者取消限产计划。因此,上游后期仍然要面临销售压力,在整体供大于求的状况下,5、6月份再次出现大起大伏比较困难。

就维生素而言,今年的一些波动,大部分交易仍然是在贸易商之间,后期走势还比较难判断,在经历2022年价格下降后,贸易商整体效益较差,2023年未必会好于2022年。

表面看来,氨基酸产能仍然在扩张,后期新产能肯定会持续释放,但与此同时,随着低蛋白日粮的进一步推广,蛋白质资源综合利用度的持续增加,尤其是高价位产品随着技术进步和市场竞争价格更趋合理之后的需求将更大幅度增长,同时,中国生产企业在海外市场份额将持续增加,部分海外头部企业正在十字路口,部分企业正在经历管理经营架构的调整。

就未来5年,我们仍然看好中国氨基酸产业整体会保持发展趋势,至于未来的中国是氨基酸生产大国还是氨基酸生产强国,取决于我们在技术和装置的投入,以及整个产业的发展生态。

周秣杂谈

5月21日,氨基酸生产和应用的业内人士将齐聚羊城广州,在第十五届氨基酸与饲料原料发展论坛探讨氨基酸产业“全球变革下,产业持续发展与协同行动“,秣宝网和EFFAMALL作为本次论坛的战略合作伙伴,诚邀业内人士参加,共商产业发展之路。明年或者后年,当我们回头再看,或许会发现今年的论坛与2006年的中国维生素产业高层论坛何曾相似,因为我们正在迎接一个中国氨基酸产业发展新时期的到来!

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司