- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈195」一阵春风就这么吹过,市场热度似乎无法再攀升!

「周秣杂谈195」一阵春风就这么吹过,市场热度似乎无法再攀升!

这是周秣杂谈第 195 期

经历了两周的市场热度,4月伴随着寒潮的春风吹过,略感凉意。1本周,秣宝网询单量(GMV)环比减低39.5%,交易额环比下降50.2%,成单率80.5%,相对上一周略降。

市场经历了两周温火之后趋于平静,无论是氨基酸还是维生素,本周市场热度趋弱。本周除烟酰胺外,几乎所有维生素和氨基酸市场价格显示弱稳。

基于3月份出口整体恢复性增长,在3月底不少氨基酸头部企业对市场重燃信心,同时,今年1季度由于价格处于亏损水平,工厂经营压力大增,将会对后期上市公司业绩有所影响,另一方面,考虑到6月份新产能释放对市场的影响,厂家希望抓紧4、5月份的时间间隙,挺价意愿强烈。但随着3月末到4月上半月集中下单采购之后,4月下半月下游采购热情减弱,市场和价格重回寂静。

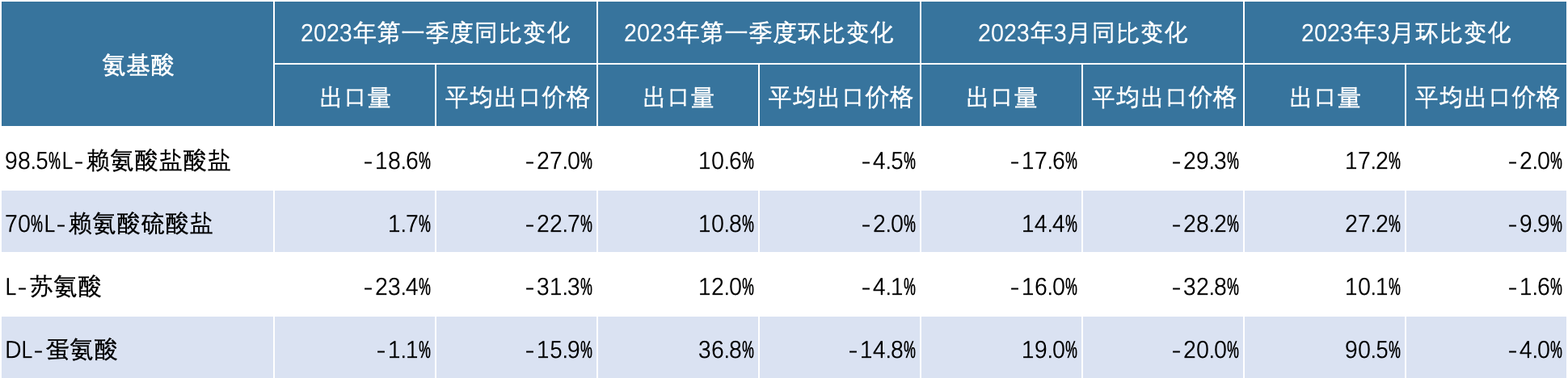

表1 中国主要饲用氨基酸2023年第一季度和3月份出口变化

(数据来源:根据海关数据统计分析)

应该说3月末的这波小行情,还是有些底气的。

围绕二季度海外新增需求的出口订单,基本上都集中在3月份,尤其是亚太和北美的订单增加。让部分厂家海外销售压力下降。

98.5%L-赖氨酸盐酸盐无论是第一季度还是三月份,出口量同比大幅度下降,但环比出口上升,显示海外需求较2022年第四季度和2023年2月份都有不同程度的上升。

70%L-赖氨酸硫酸盐出口在2023年第一季度同比略增1.7%,环比增加10.8%,2023年3月份同比增加14.4%,环比增加27.2%。

DL-蛋氨酸出口量在2023年前两个月经历了同比下降之后,3月份同比上升19.0%,环比大幅上升90.5%,并将第一季度整体出口量同比拉升到仅下降1.1%,而环比相对2022年第四季度增加36.8%。

与此同时,氨基酸出口价格同比较大幅度下降,环比也有所下降。在生产成本压力之下,这样的低价格水平,显示了市场供应和需求格局的变化。

根据4月18日中国饲料工业协会公布2023年3月份全国饲料生产形势,基于样本企业数据测算,2023年3月,全国工业饲料产量2511万吨,环比增长10.4%,同比增长5.5%,这个利好也在4月上半月支持市场向好。但随着上游厂家挺价意愿持续增长,下游在市场整体供大于求态势没有根本性改变的状态下,采购意愿下降。尤其是3月底那波工贸一体企业基于目前的协议订单保障体系被迫平价甚至低价出货,对市场后期信心形成了一定冲击。同时,由于欧洲市场在第一季度仍然处于去库存状态,采购需求较弱。

表2 中国主要饲用氨基酸2023年第一季度和3月份对欧洲出口变化

(数据来源:根据海关数据统计分析)

这种状况下,市场价格缺少继续上升的动力。

周秣杂谈

本周几乎所有厂家及经销商在市场报价基本没变化,并没有出现部分工厂预期再次挺价的情况。在这种博弈过程中,上游企业之间的节奏和下游企业的意愿,成为市场主流影响因素,从而影响到整体市场成交量的显著下滑。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司