- 秣宝资讯 >

- 见解与随想 >

- 【周秣杂谈54】需求恢复上升 成本影响增加 疫情震中迁移 多重因素交叉影响饲料原料市场走势

【周秣杂谈54】需求恢复上升 成本影响增加 疫情震中迁移 多重因素交叉影响饲料原料市场走势

这是周秣杂谈第 54 期

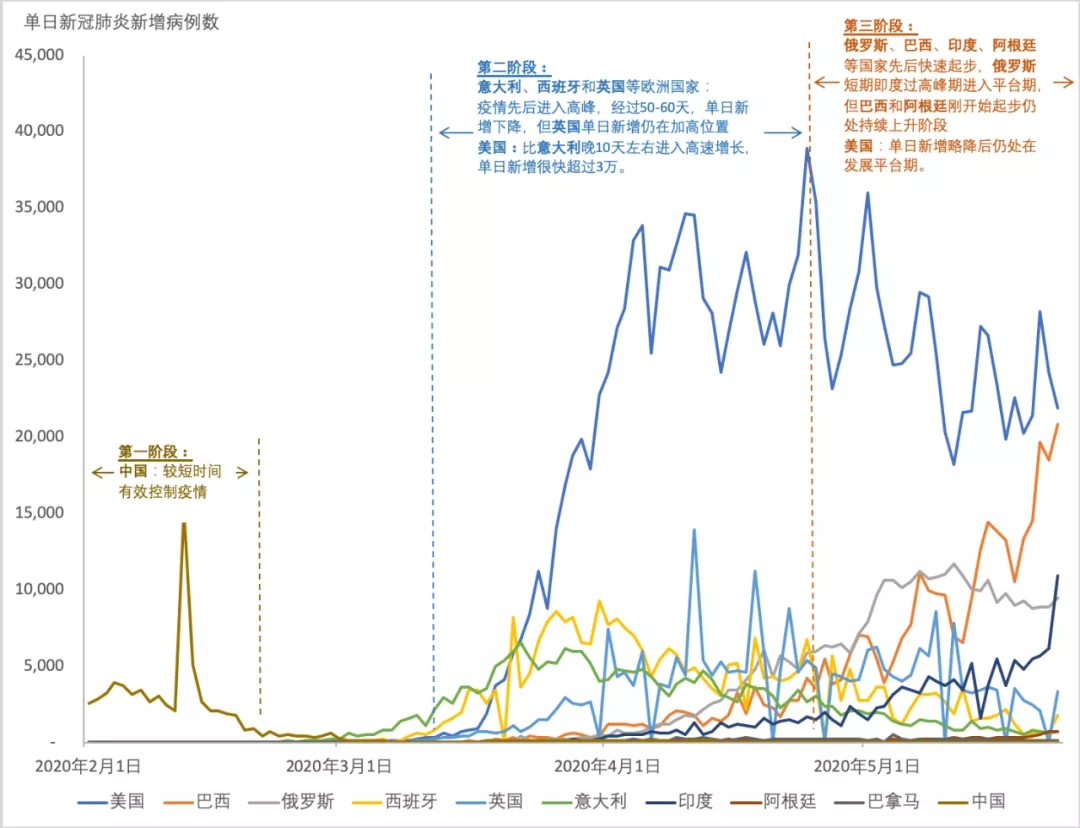

本周,全球疫情格局正在发生变化,作为确诊病例最多的国家美国自3月31日起已经累计54天每日新增病例人数超过2万人,累计确诊病例超过166.7万,死亡病例达到98683,接近10万,降半旗三天致哀新冠肺炎逝者;原先累计确诊病例排在第二的俄罗斯自5月3日当日新增确诊病例突破1万之后,不到两周,5月15日新增病例下降到了1万以下,过去的10天都保持在8000到10000,正处于平台期,并被巴西赶超,成为累积确诊病例第三的国家;与俄罗斯同处一波的巴西继5月7日当日新增病例突破1万之后,波动性上升,14天之后的5月21日新增病例接近2万,5月23日突破2万,跃居全球累积确诊病例第二多的国家。

图1 2020年2月1日-5月23日主要国家新增新冠肺确诊病例波动趋势

(数据来源:各国疾控中心或主流媒体)

国内新冠肺炎疫情控制进入可控平稳阶段,在过去30天,仅有5天当日新增病例超过10,其他25天都是个位数的零星散发,而且大部分都是境外输入和吉林市的连锁病例,几乎所有的确证病例和无症状感染者都在隔离状态。5月中旬的学校逐渐开启入校学习和6月份大部分学校进入正常的入校上课,两会的召开体现了国家领导层面对疫情控制的信心 。

本周六,河北、广西、山东、广东、辽宁、四川、河南、安徽、福建、天津和济南等饲料协会共同发起公益化的“2020饲料工业发展云峰会”系列论坛,旨在“驭变耕新 赋能发展”。

根据从云峰会论坛交流中获得的信息,2020年2月以来,猪饲料环比持续增长,尤其是4月份同比降幅收窄;蛋禽饲料和肉禽饲料继续保持2位数的同比增长;全国4月份饲料产量同比增加8.4%,预计2020年全年饲料消耗是3.5亿吨,有望超过2019年。尤其是快速增长的山东省,据山东省饲料工业协会李祥明秘书长介绍,2020年第一季度饲料产量比2019年同期产量大增148万吨,4月份比3月份饲料环比增产11%,延续增长,而且营收环比较产量环比多增长5个百分点,也就是饲料价格提升了5%。这些数据都显示,2020年2月份之后,随着国内疫情得到了有效的控制,饲料和养殖行业复工复产成绩斐然。

一个更显著的数据是,1-4月份,母猪饲料和仔猪饲料环比上升,预示着今年猪饲料全年将处于一个增长阶段,比如据山东省仔猪饲料1-4月份同比增长了56%。

养殖和饲料的需求推动了原料的采购,3月份到4月上旬,饲料原料采购旺盛。

进入4月下旬后,肉禽养殖过热的局面开始缓解,前期国内外疫情引发的恐慌性囤货季市场炒作情绪得以充分释放,饲料市场需求开始趋弱,尤其是5月份玉米和豆粕等价格呈现回落,添加剂市场逐步恢复正常状态,同时,随着饲料企业纷纷满负荷复工复产,市场逐渐趋于理性,步入正常的采销节奏。

在下游需求方面,猪饲料价格和产量仍会继续稳步增长,这种趋势将至少发展到年底;前期冷冻禽肉库存较大,因此肉禽出现阶段性下滑,蛋禽开始进行淘汰,但随着所有行业的复工复产、学校的逐步开学、餐饮业的复苏及暑期旅游业的恢复,消费有望全面恢复,将会拉动畜产品市场的需求和价格。

4月份甚至连苹果在中国的销售都跳跃式增长,受疫情爆发影响,4月份的苹果的iPhone全球销量同比下降77%,环比下降56%(来源:市场分析机构KeyBanc Capital Markets最新研究报告)。但是,苹果4月份在中国卖出了390万部iPhone,较3月份的156万部增加了160%。这得益于中国4月份手机市场总体出货量达到了4172.8万部,环比增加92%,同比增加14%(数据来源:中国信通院),显示了中国复工复产的速度和消费恢复的速度。

因此,从需求端来说,畜产品联动饲料的走势是整体向上增长的,这个趋势将会保持较长的时间,直到恢复或者超过2018年的水平。

在添加剂供应端,维生素需求仍见保持整体增长趋势,由于前期采购集中,部分超采,因此当前下游采购欲望较弱。当然不同单体由于供应格局不同,价格水平和走势会继续有所不同,维生素A、维生素E等供应较紧张的品种仍会保持高位并有机会继续上升,当然也可能会受些短期市场采销节奏变化而出现短期走软或坚挺,但整体走势不会变;

大部分B族维生素由于供应充足,会保持价格稳定并阶段性地由于供需变化而发生波动,氯化胆碱的市场价格仍将会继续和两种主要原料的市场价格的变化而波动;

部分品种会随着竞争加剧价格会价格下行,同样,部分集中度高品种也会由于出现寡头垄断。原来业内预测的价值链重塑和行业的重新洗牌由于全球疫情状况和地缘政治的影响或许会延迟。

大宗原料方面,2019年中国进口大豆8851万吨,进口量占国内消费量的85%左右,其中巴西、美国、阿根廷进口比例分别为65%、19%、10%。今年上半年,中国压榨商购买了更多巴西大豆,恰逢巴西收获季节。下半年,在巴西大豆库存开始减少的同时,中国开始购买更多的美国大豆。

据中国海关数据显示,中国4月大豆进口量为671.6万吨,较去年同期下降12%。数据显示,1-4月中国大豆进口量为2450.6万吨,增加0.5%。

也就是说,今年1-4月份中国饲料产量和和对豆粕需求的增长幅度要明显高于进口大豆的增长幅度。

尽管受到新冠肺炎疫情的影响,巴西大豆出口仍保持强劲步伐。根据巴西全国谷物出口商协会(ANEC)的测算,巴西5月大豆出口量或达1470万吨。然而,巴西肆虐的新冠疫情成了未来影响物流和港口运营最大的未知数。

难以把控的不仅仅是巴西疫情对供应链破坏的不确定性,更糟糕的是巴西大豆的库存正在萎缩,标准普尔全球普氏能源咨询公司(S&P Global Platts)谷物和油籽分析主管Pete Meyer表示,巴西大豆继续创下月度出口纪录,可能在即将到来的季度耗尽库存。

同时,如果美中贸易紧张局势升级,中国的大豆进口可能会比早先的预测低。据美国农业部供需报告2020/21年预计中国将需要进口9600万吨大豆和压榨9300万吨,分别同比增长4%和7.5%,这些都是基于中国畜牧业正在努力恢复过程中的养殖需求。

因此,大豆/豆粕的供需平衡很大机会在9月份将出现变数。

玉米价格,经过前期的快速增长,占到了过去两年多的高位,但随着临储拍卖政策公布,投放量及底价与去年相同,贸易商售粮提速,企业收购价格普遍下调,从而导致本周玉米价格略降。

本周我国玉米主产和主销区平均价格环比下降0.24%,同比增加9.40%。

表1 本周主产区和主销区玉米价格详表 单位:元/吨

(数据来源:博亚和讯)

作为主要饲料添加剂品种的氨基酸,近期走势较复杂,主要是影响因素较多,部分品种上下游对市场的理解发生了分歧,僵持之下引起中小企业市场交易疲软。

98%赖氨酸盐酸盐、70%赖氨酸硫酸盐和苏氨酸是主流发酵氨基酸,基本上是每家饲料企业需要定期采购的添加剂品种,部分大型饲料企业是周或旬定期采购,大部分企业基本上是每月采购,最长的很少超过两个月。同样,每家饲料企业必须及时将产品出售,否则库存压力不仅仅对资金流通效率造成影响,而且工厂仓储可能会面临爆仓。

首先,由于前期疫情影响,而且当时玉米采购价格处于较低位置,促使氨基酸工厂局部短期降低了价格,从2月下开始一直到到4月初,部分中小饲料企业有超买现象,这种情况下,当这些饲料企业对市场判断没有把握的时候,尤其是看弱价格走势的时候,有时间可以暂停采购,观望市场变化再确定采购策略。因此,4月下旬到5月份,观望气氛较浓。

其次,在上游工厂方面,2-5月份出口大增,尤其是98%赖氨酸盐酸盐和苏氨酸,引起国内供应紧张,工厂顺势提高报价;某工厂获得了俄罗斯进口许可,2020年3月对俄罗斯出口2412吨98%赖氨酸盐酸盐(2017年,俄罗斯联邦兽医和植物检疫监督处决定,自2017年9月20日开始,禁止从梅花(通辽、新疆、廊坊)、伊品(宁夏、内蒙古)、金玉米等6个中国赖氨酸工厂进口赖氨酸)。另外,中国氨基酸企业在欧盟注册进展顺利,主流氨基酸发酵工厂都把后期销售方向定在欧盟市场。据秣宝网统计测算,2019年欧洲市场98%赖氨酸盐酸盐进口量超过44万吨,其中约一半来源于中国。但本年度由于受限于欧盟法规的限制,(出口欧盟须通过欧盟食品安全局(EFSA)安全认证和授权),国内仅有一家企业获得EFSA安全认证和授权。

本周传来消息,另外有一家领先赖氨酸生产企业和一家苏氨酸主流生产企业有望在未来2周获得欧盟EFSA的安全认证和授权,这样,加上原来成功获得EFSA安全认证和授权的公司,中国三家主流发酵氨基酸生产企业分别在98%赖氨酸盐酸盐、70%赖氨酸硫酸盐、苏氨酸、色氨酸和缬氨酸等品种上获得了出口欧盟的法规许可,这样,6月份开始,中国发酵氨基酸出口欧盟大幅上升的可能性大增。这样,将加剧98%赖氨酸硫酸盐和苏氨酸国内市场的供应紧张状况,70%赖氨酸硫酸酸市场对欧洲出口将会大增幅增加,从而达到供需平衡和局部阶段性的供应紧张。更重要的是主流氨基酸工厂4、5月份签单良好,几乎都有售馨,并在5月中旬开始签订6月订单,因此,在销售方面,主流氨基酸工厂有底气提高报价或者保持现有报价水平。

再次,目前玉米价格正处于2015年玉米临储政策改革到现在的历史高位,影响到发酵氨基酸的直接生产成本。本周全国玉米平均价格要比去年同期平均价格高了178元/吨,换算成98%赖氨酸盐酸盐和70%赖氨酸硫酸盐成本分别比去年同期高了340-360元/吨和250-260元/吨,也就是说基于之前氨基酸工厂的报价,当前价格相当于是去年5月份的7260元/吨的98%赖氨酸盐酸盐和4250元/吨的70%赖氨酸硫酸盐,都低于2019年5月下旬的98%赖氨酸盐酸盐和70%赖氨酸硫酸盐的价格是7300元/吨和4300元/吨。这也就不难理解为什么3月底工厂把70%赖氨酸硫酸盐价格下调到4300元/吨之后,下游部分中小饲料厂大幅度增加采购,因为3月底4月初的4300元/吨相当于去年的4050元/吨。

因此,基于玉米采购价格和成本,当前98%赖氨酸盐酸盐价格处于合理范围,供需格局改变造就和苏氨酸一起逃离苦海,70%赖氨酸硫酸盐价格已经接近去年的历史最低价格,后期出口格局改变或许会助其走势稳定并有机会走高。

表 2 扣除玉米成本变化因素之后的赖氨酸换算价格比较

当然,成本仅是支撑价格的因素之一,更大的因素还是供应能力和采购需求,未来6月发酵氨基酸采销平衡影响因素较为复杂,但主流工厂包括外销和内销的出货节奏不会有太大变化,主要是外销节奏会增强,注重国内市场的其他工厂的市场应变策略就会显得更为重要。

因此,需求恢复性上升仍然是2020年的主旋律;疫情震中转移是否会影响供应链还有待观察,前期玉米价格走高推高发酵氨基酸成本,后期玉米是保持继续保持高位波动还是持续走弱无法确定,将依赖政策层面的因素;出口增量将改变全球包括国内氨基酸格局的变化。众多因素将同时发挥作用,但2020年整体向上的格局不会改变。

周秣杂谈

需求恢复性上升仍然是2020年的主旋律,2020年整体向上的格局不会改变。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司